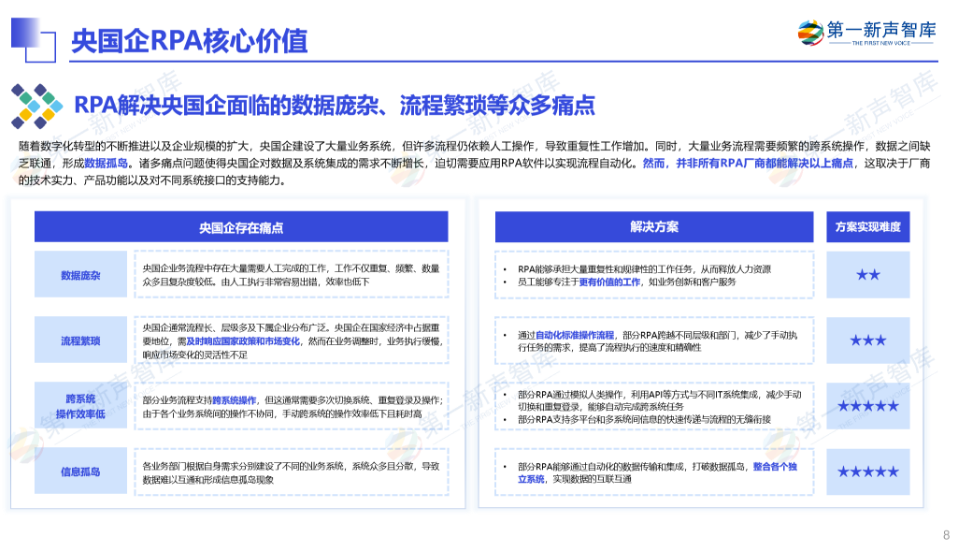

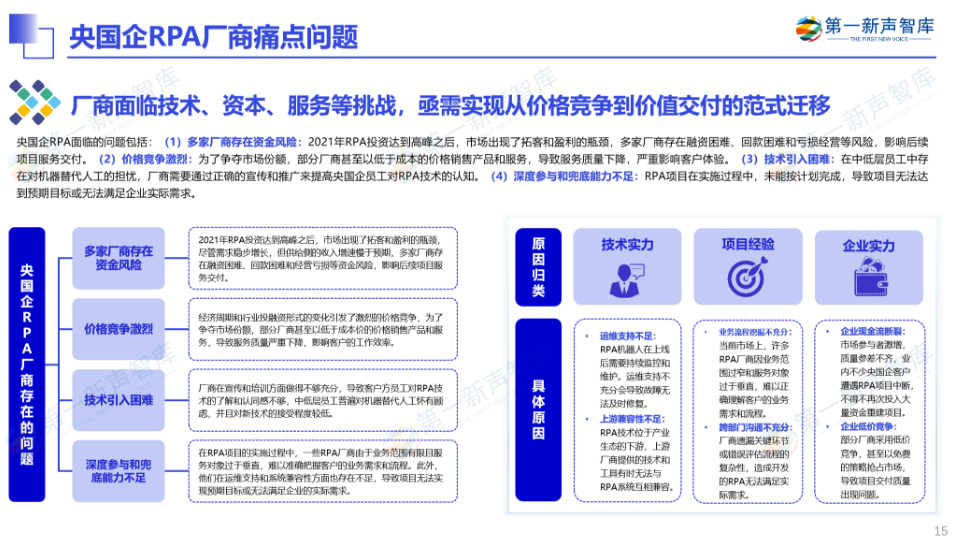

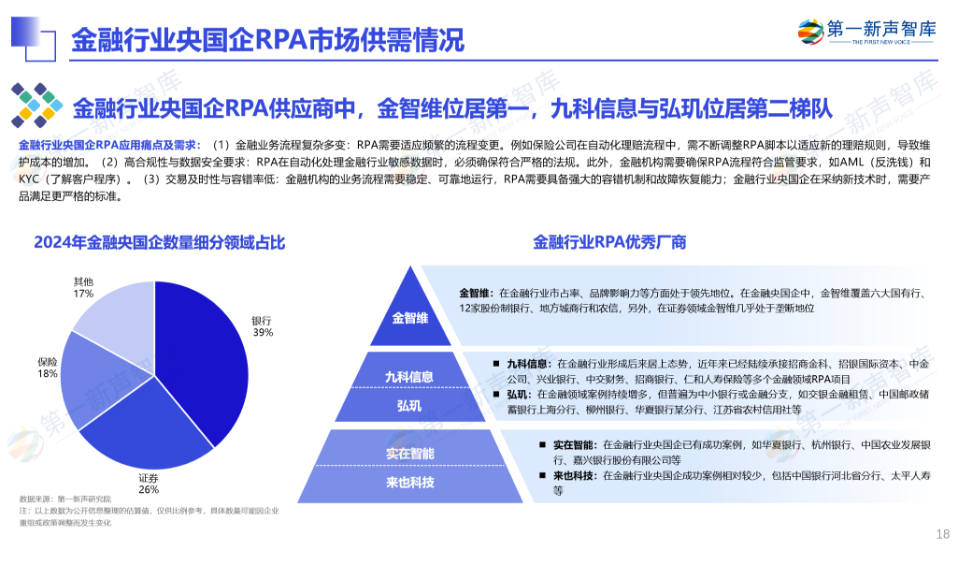

根据国务院国有资产监督管理委员会数据,2024年国有及国有控股企业营业总收入达到84.7万亿元。作为中国经济的重要组成部分,央国企在国家经济建设和社会发展中具有不可替代的重要作用。央国企采用RPA技术,已经成为各行业数字化转型的标杆,同时也有效解决了信息孤岛、数据复杂、流程繁琐以及跨系统操作效率低下等问题。

根据国资委相关文件要求,所有央企和地方国企需在2027年前实现关键产品的100%信创替代,这将进一步推动国内RPA市场的增长。未来,RPA技术预计将通过与AI、大模型及智能体等技术的深度融合,朝着更加智能化和云端化的方向发展,并借助流程挖掘和系统集成,进一步推动企业的数字化转型。

目前央国企RPA市场整体竞争格局如何?央国企RPA市场增长趋势如何?AI时代下,央国企RPA市场需求有哪些?未来趋势又将如何?基于对以上问题的探究,第一新声研究院正式发布《2024年央国企RPA市场研究报告》。

【获得完整版《2024年央国企RPA市场研究报告》,请关注第一新声】

根据第一新声研究院调研,2024年央国企RPA市场规模已达到20.9亿元。未来受到整体经济环境影响以及AI技术冲击,中国整体RPA市场增速将有所放缓。但在央国企领域,受到信创、央国企数字化转型、AI+专项行动等相关政策的强力驱动,央国企RPA市场规模增速显著高于市场整体增速。虽然当前AI与RPA的融合尚未形成“1+1大于2”的效果,但央国企仍抱有较大期待。预计经历一定时间的发展融合,央国企RPA市场空间将得以进一步扩大。

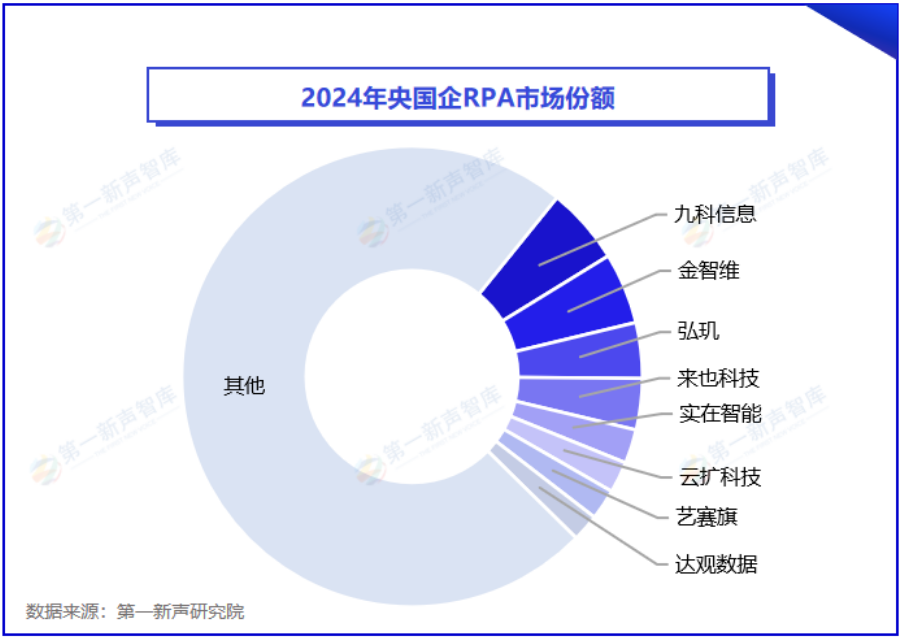

根据第一新声研究院调研,2024年央国企RPA市场中,TOP8原生RPA厂商合计占比超过26%。央国企对于厂商综合能力要求严格,厂商不仅需要具备操作系统迁移、大规模部署和深度定制能力,财务稳定、兜底能力也是重要参考因素。因此,综合能力较弱的厂商将逐步被淘汰出局,市场集中度将进一步提升。